APIニュースレター 登録

APIニュースレター 登録

地経学ブリーフィング No.186 2024年1月10日

2023年 経済安全保障100社アンケート暫定速報

日本企業の日米回帰、求められる国内政治の安定、中国市場での反転攻勢

地経学研究所 主任客員研究員 鈴木 均

2023年調査の概況

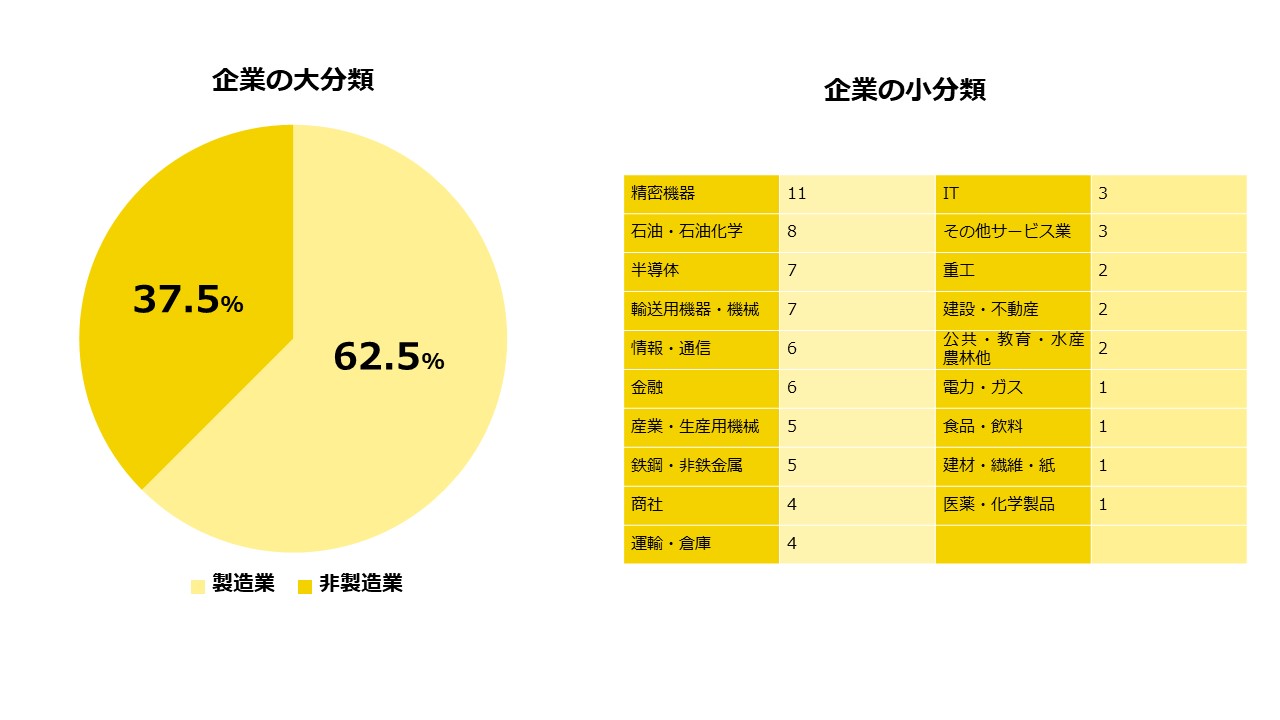

初回である2021年から数えて3回目となった2023年アンケート調査では、2022年調査と同様の101社に加え、新規7社に回答を依頼し、12月18日の時点で80社から回答をいただいた(実施期間は2023年10月下旬~2023年12月中旬。アンケート結果に関する数値はすべて、回答企業80社が母数。前年に引き続き回答した企業のリストは後日公開を予定)。

2023年調査の特徴は、前年に引き続き米中関係の不透明性がさらに高まったこと、また、経済安全保障推進法の施行が進むなか、国内市場、米国市場、中国市場における企業のそれぞれの取り組みの方向性が示されるようになったことである。経済安全保障への取り組みの「一番の課題」として「日本政府の方針の不透明性」を回答した企業が前年40.7%から27.5%に減少したことも一つの特徴である。

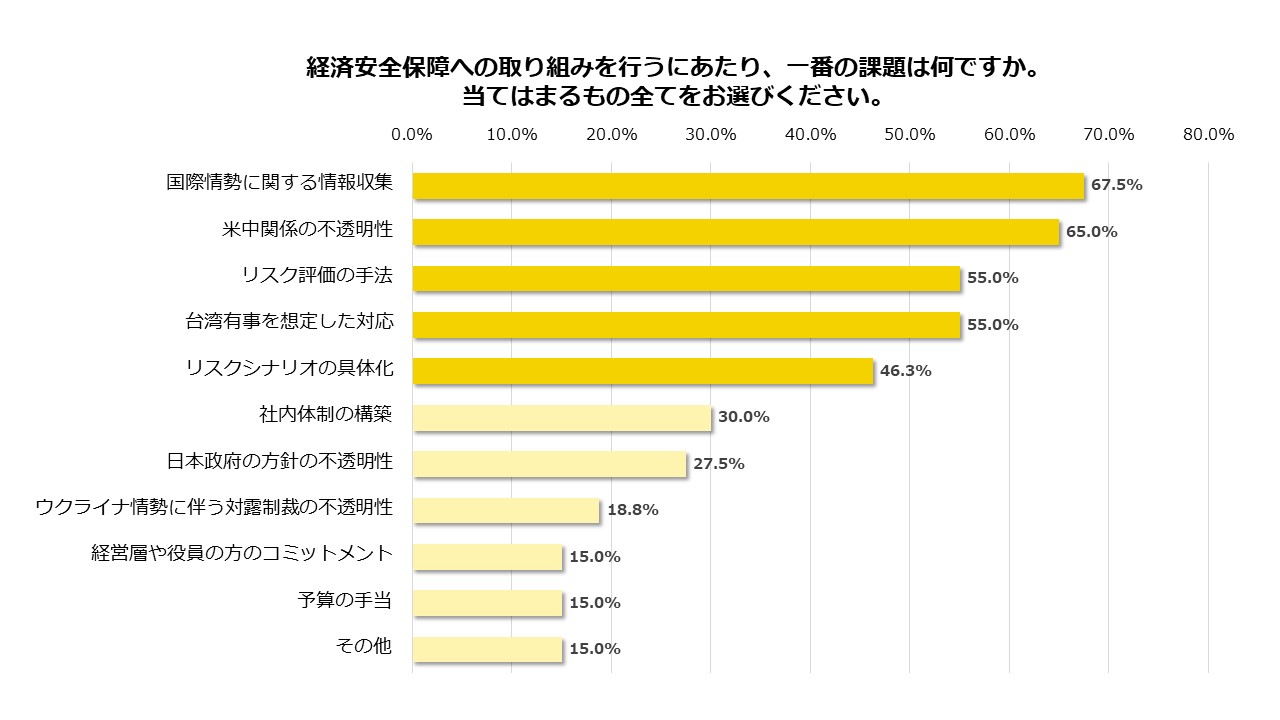

「経済安全保障への取り組みを行うにあたり、一番の課題は何か」との問いに対し、2022年調査と同様に、「国際情勢に関する情報収集」、「米中関係の不透明性」が回答の上位を占めた。「台湾有事を想定した対応(55%)」を一番の課題と回答した企業は2022年比(50.6%)で増加し、今年新たに設置した選択肢「リスク評価の手法」、「リスクシナリオの具体化」を2社に1社が選択している。ウクライナ情勢も引き続き企業活動に影響を及ぼしており、この点については後述する。

深まる米中対立――米国政府による規制への懸念増も、売り上げ増に積極的

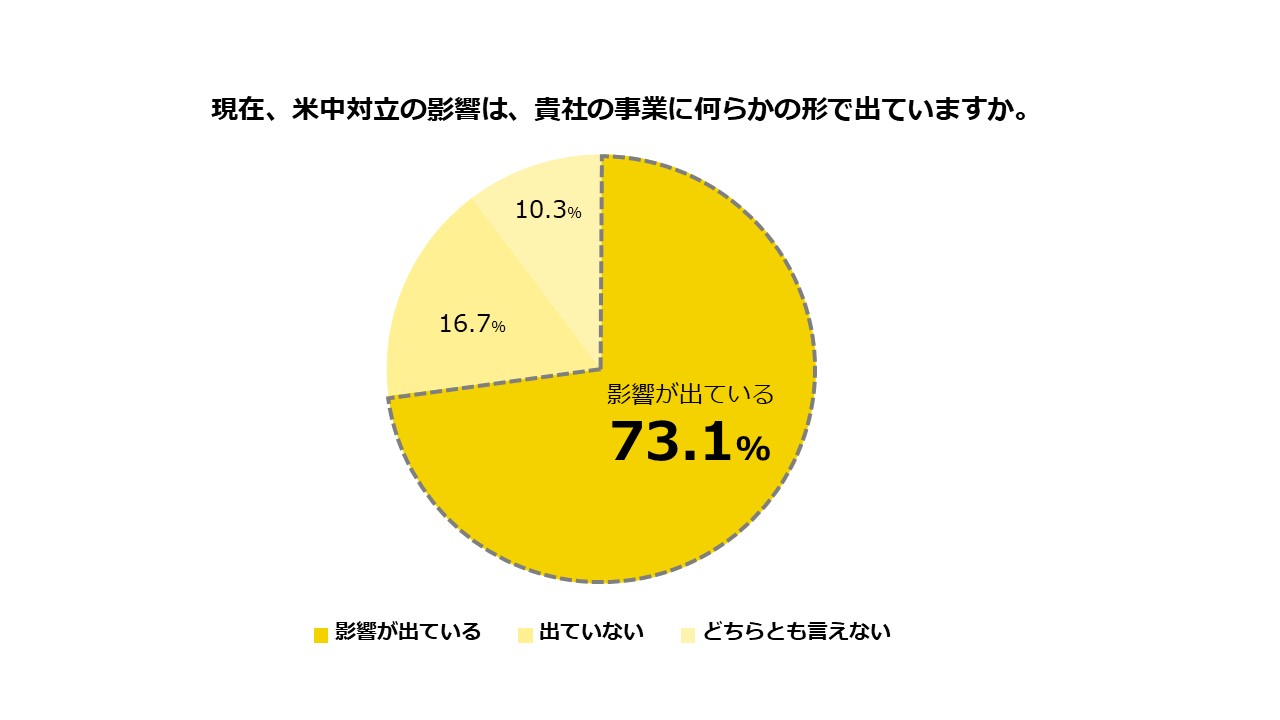

米中をめぐる不透明性は、初回2021年調査より一貫して当アンケートの焦点となってきた。米中対立の影響を問う設問の回答選択項目に新たに「どちらとも言えない」を加えたが、「影響が出ている」との回答が10%近く増加した。

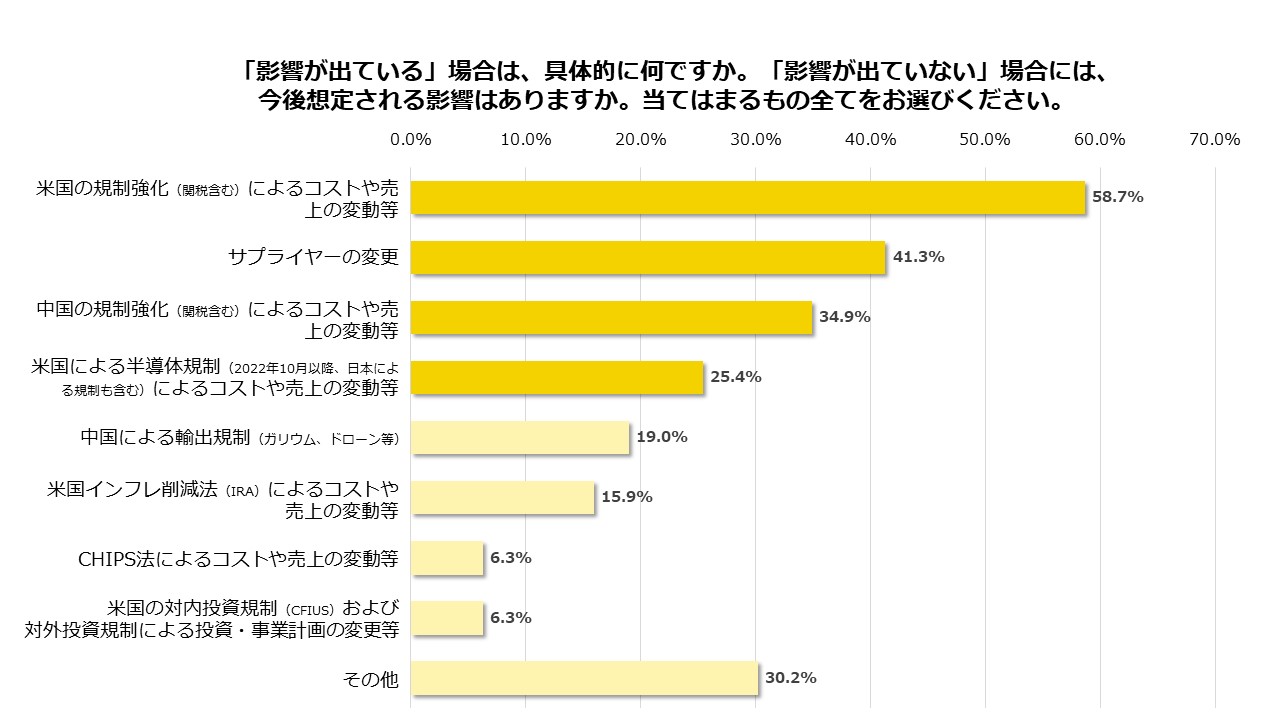

米中対立の具体的影響に対する回答は、2022年に引き続きトップ3は順に「米国の規制強化(関税含む)によるコストや売上の変動等(以下2022年→2023年:65.6%→58.7%)」、「サプライヤーの変更(37.7%→41.3%)」、「中国の規制強化(関税含む)によるコストや売上の変動等(32.8%→34.9%)」となった。米中をめぐる不透明性が中国よりも米国に由来することは、2021年調査より一貫している。

2023年調査では米中対立の影響の有無を問う質問に対し、米国が新たに導入した4つの規制を回答選択肢に含めた。そのうち

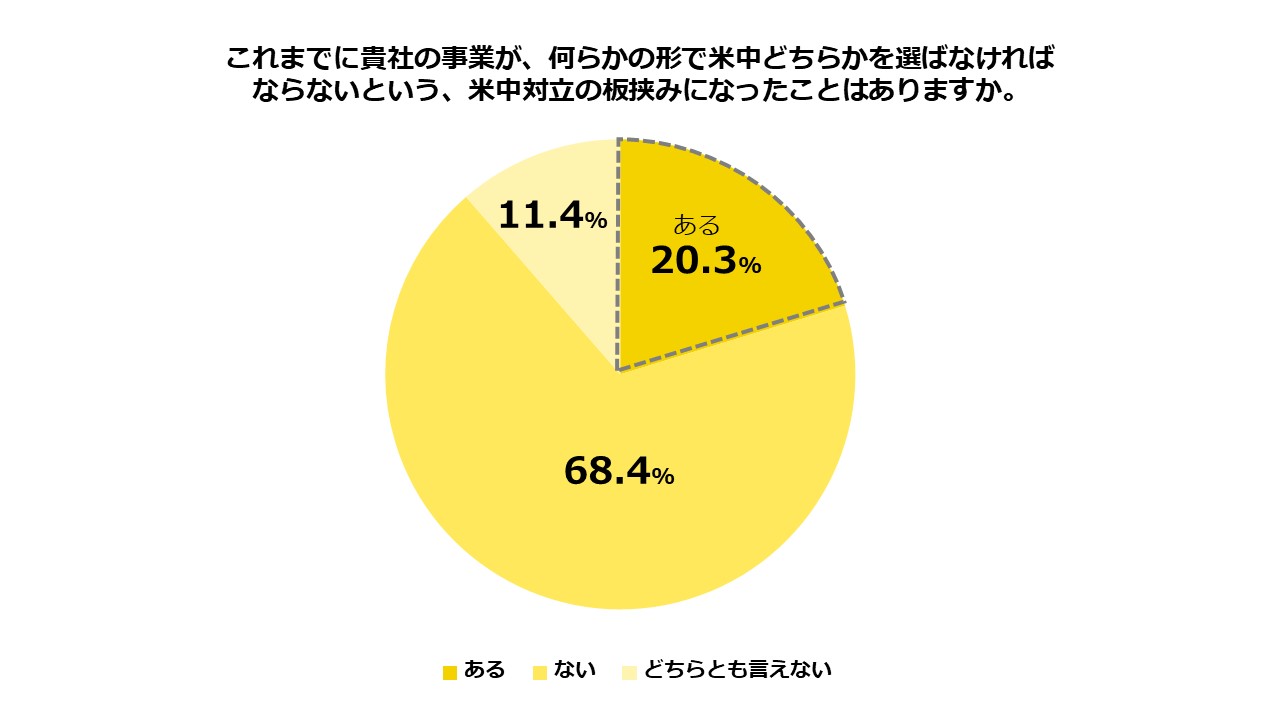

米中板挟みを実際に経験した企業は依然として多くはないものの、4%近く増加して20.3%に達している。未だ影響はないものの、将来的に何らかの対応を求められることを企業が念頭に置いていることが示唆される。

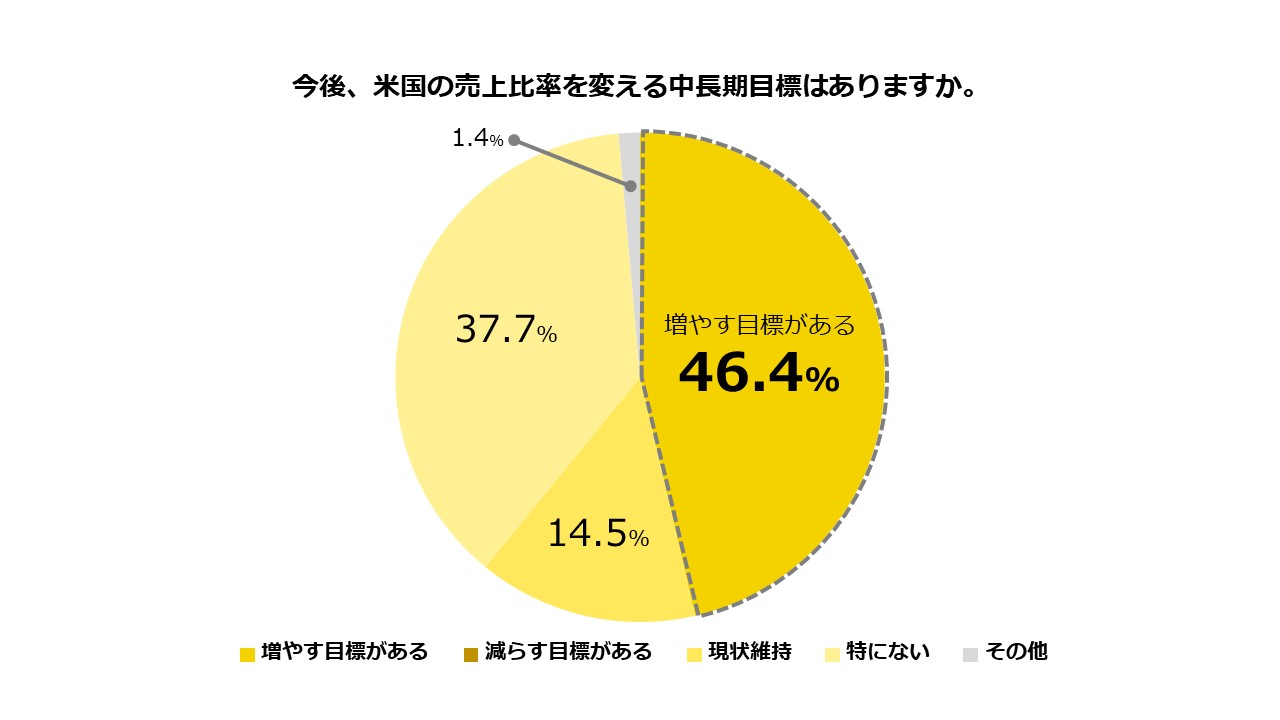

米国における事業環境に懸念が残るものの、米国での売上比率を高めることを中長期目標としている企業は微増(43.5%→46.4%)した。2社に1社が、米国市場でのシェア拡大に引き続き前向きである。

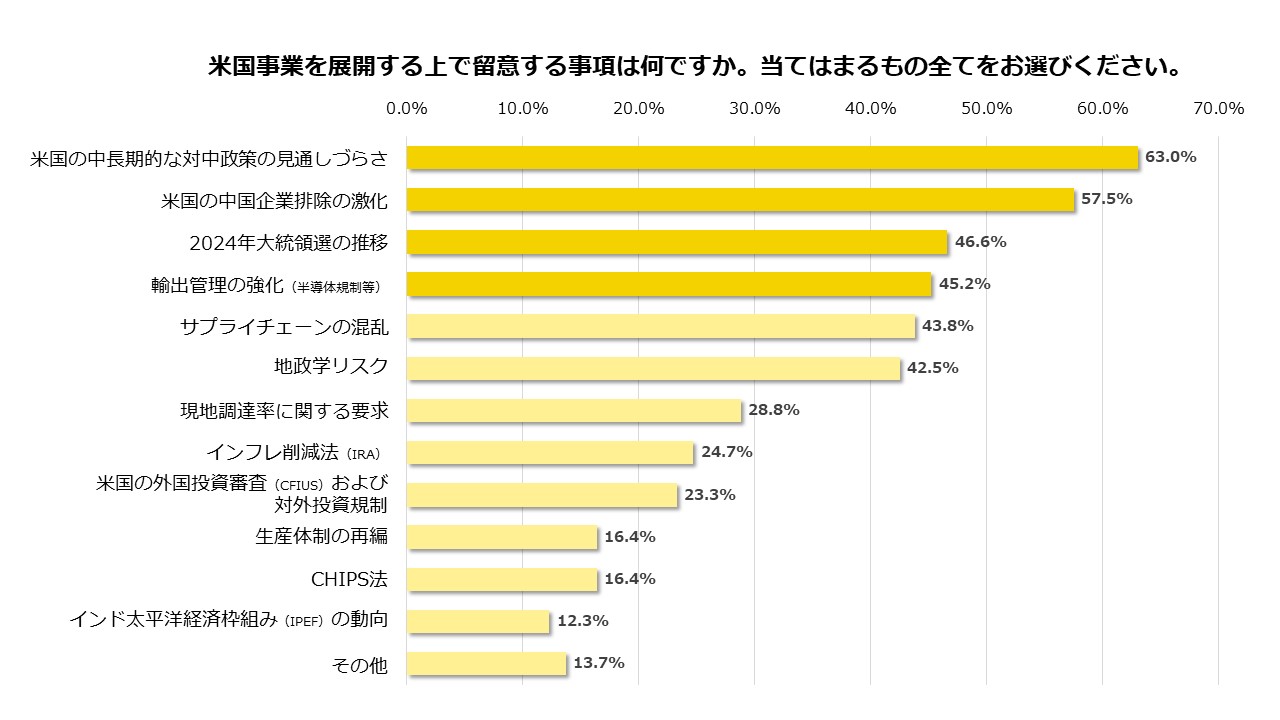

米国で2024年11月に予定されている大統領選挙に対する注目度は高く、2社に1社が「選挙の推移」を、事業を展開する上での留意事項に挙げている。2022年調査と同様、回答は「米国の中長期的な対中政策の見通しづらさ(60%→63%)」、「米国の中国企業排除の激化(54.3%→57.5%)」が順に上位を占めた。

今年新たに導入された選択肢「輸出管理の強化(半導体規制等)」は45.2%の回答を得て、前年3位だった「サプライチェーンの混乱(45.7%→43.8%)」、4位だった「地政学リスク(38.6%→42.5%)」を上回ったことは注目に値する。他の個別規制よりも抜きん出て懸念対象となっている。

「サプライチェーン強靭化のための取り組み先」として、「米国」が「日本」に次ぐ2位(58.1%:後日『ブックレット』にて公表予定)であるにも関わらず、米国での事業展開に関する留意点としてインフレ削減法、CHIPS法、およびCFIUSを4社に1社が回答しており、いわゆるフレンド・ショアリングが進みつつも、米国政府による規制に対する企業側の懸念が上昇していることがわかる。

中国市場では研究技術開発を強化

米国が中国を念頭に置いて規制を強化する一方で、中国政府も西側諸国に対する規制を打ち出しており、日本企業にとっての中国事業は新たな局面を迎えている。

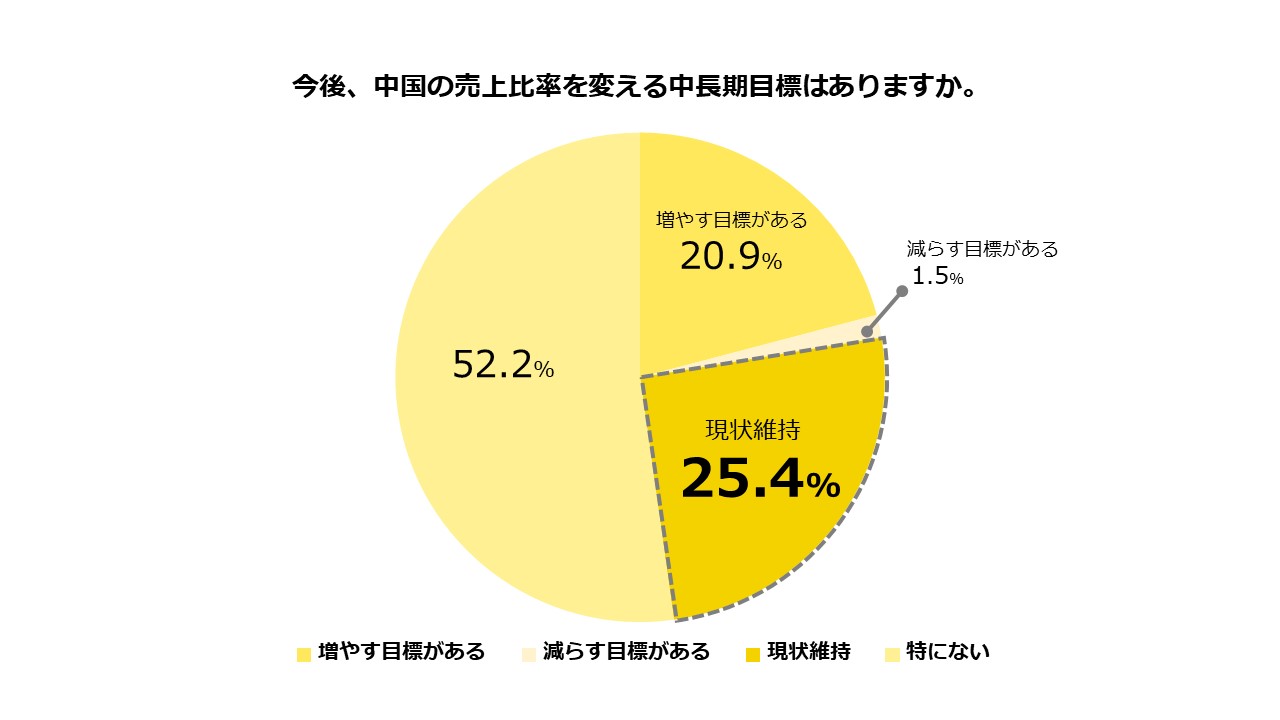

中国市場での将来的な売上比率に作用する中長期目標について、「増やす目標がある」と回答した企業は前年の25.8%から20.9%に減少したものの、「減らす目標がある」企業が4.5%から1.5%に減少し、「現状維持」が13.6%から25.4%に増加している。だがこれは、日本企業が中国市場で単なる様子見を決め込んでいることを意味しない。

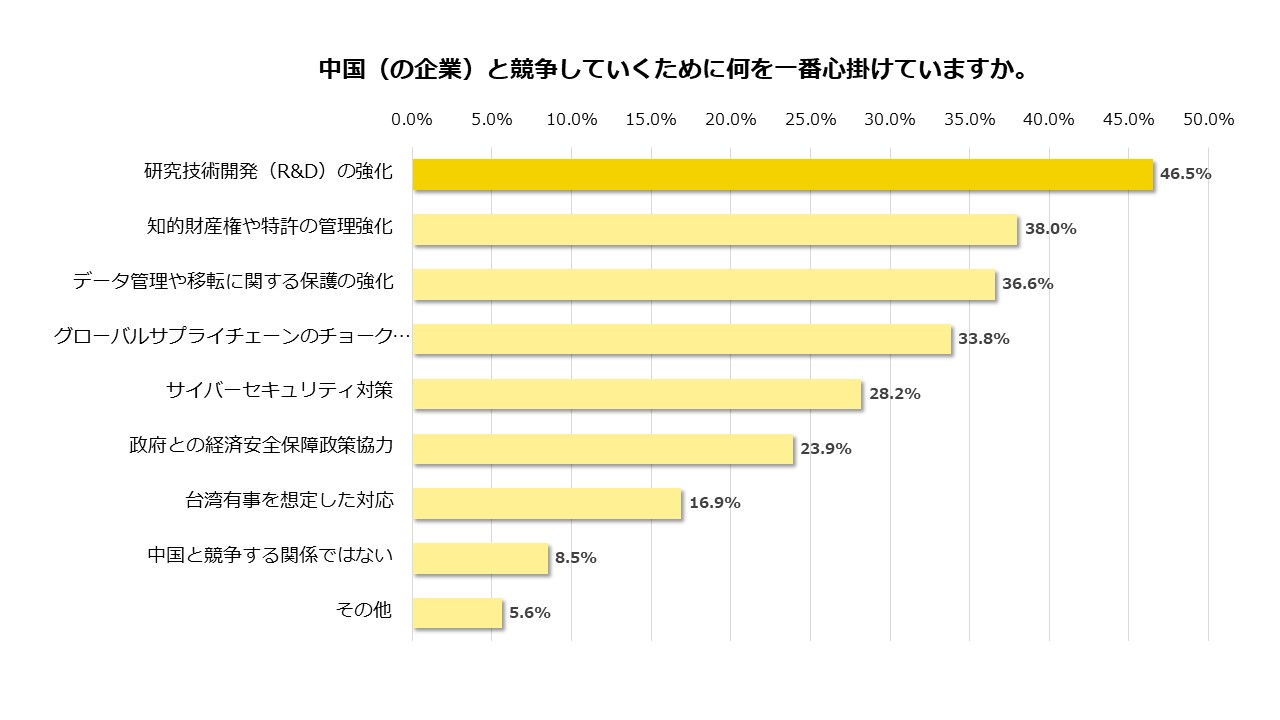

中国(企業)との競争で心掛ける事項として、2022年調査で最多回答だった「知的財産権や特許の管理強化」は44.9%から38%に減少し、首位陥落した。代わりに2023年の最多回答となったのは、「研究技術開発(R&D)の強化」(42%→46.5%)だった。売り上げ目標においては現状維持だが、研究開発では中国における取組を加速させている現状が明らかになった。技術盗用を防ぐ対策は依然として重要だが、それにも増して競争に生き残るための積極攻勢が必要となっている。グローバルなサプライチェーンの中で、中国市場における地産地消が進む。

こうした傾向を裏付けるように、「中国の競合企業の成長」を中国事業における留意事項として回答した企業は61.6%から67.1%に増加している。米国バイデン政権がかつては中国デカップリングを同志国に求め、これに対し欧州連合(EU)はデリスキングを提唱したが、日本企業にとっての中国市場は、技術優位を競う市場に変質・転換してきたといえよう。

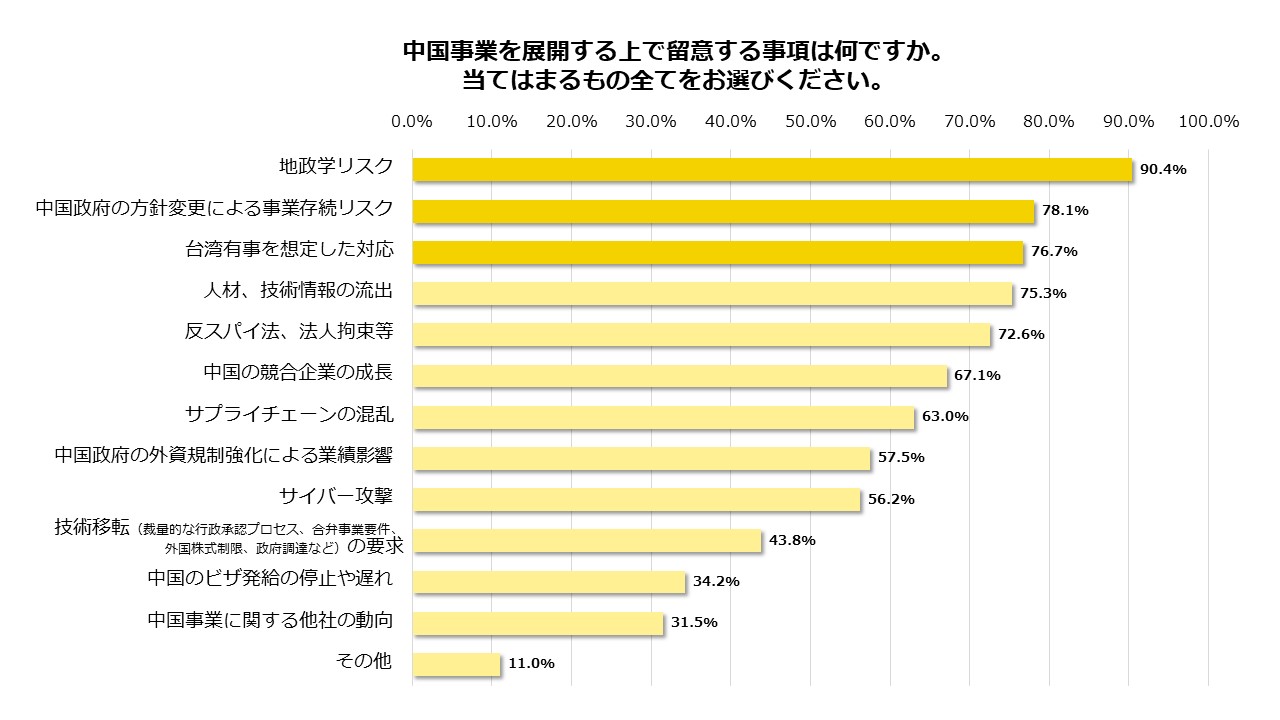

なお、中国事業における留意事項のトップ3は前年に続き、「地政学リスク(84.9%→90.4%)」、「中国政府の方針変更による事業存続リスク(78.1%→78.1%)」、「台湾有事を想定した対応(72.6%→76.7%)」の順であり、それぞれ微増しており、デリスキングを進める上での課題に変化はない。

台湾とウクライナ――有事想定と対応

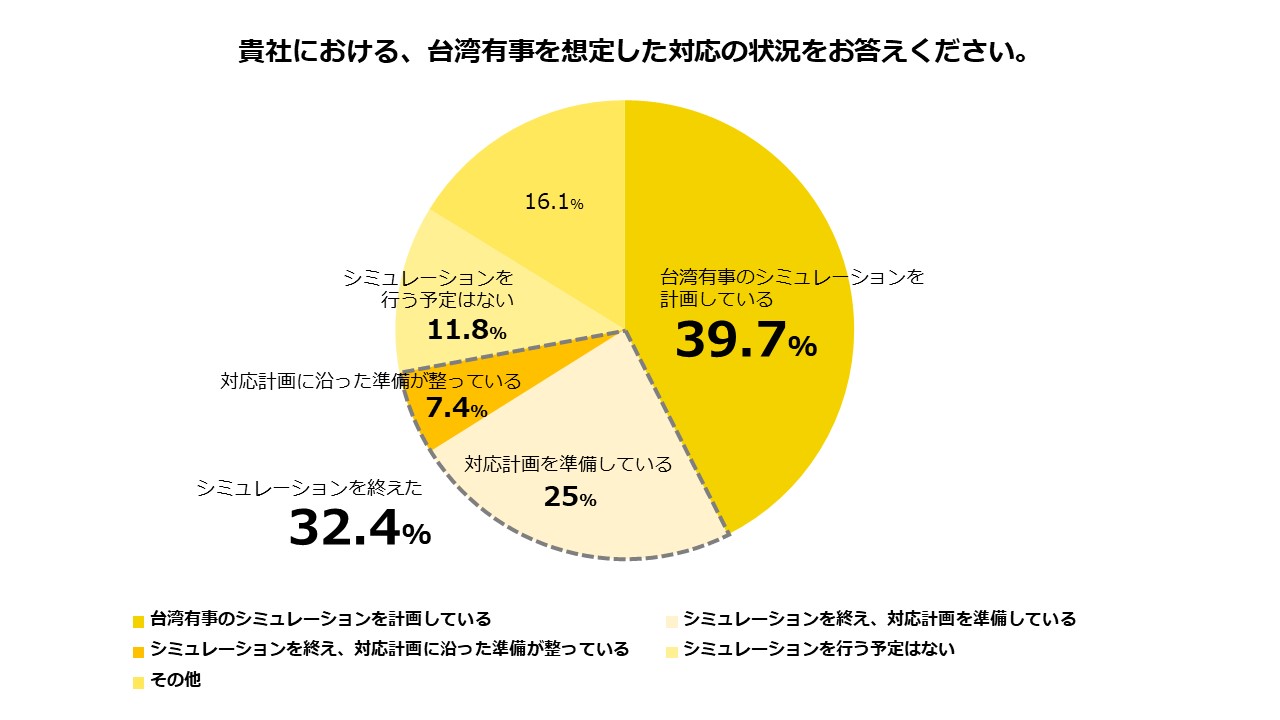

中国事業における留意事項の3位に挙げられた「台湾有事を想定した対応(72.6%→76.7%)」を掘り下げ、今年新設した設問では、企業の具体的な取り組み、特に有事のシミュレーションと対応計画の準備について各社に調査した。

回答した企業のうち、台湾有事のシミュレーションを終えて「対応計画を準備している」あるいは「対応計画に沿った準備が整っている」と回答した企業は合計で32.4%であり、3社に1社は既に何らかのシミュレーションを行っていることがわかった。7.4%の企業は、シミュレーションを踏まえた対応計画の準備も完了している。

これに対し、39.7%の企業が現在シミュレーションを計画しており、11.8%の企業は実施する予定がないと回答している。有事シナリオを意識しつつ、対応準備は半ばとなっている現状が明らかとなった。

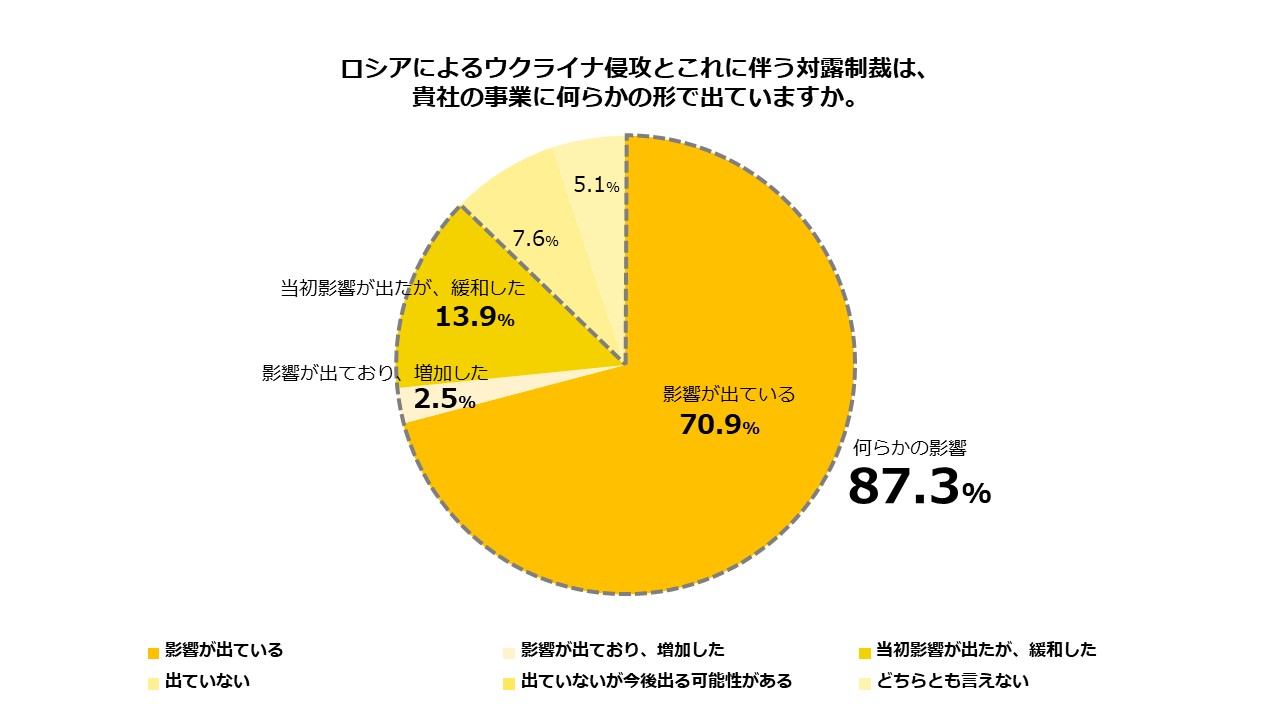

日本企業に台湾有事を意識させる大きなきっかけとなったウクライナ情勢については、影響が長期化しつつ拡大している。

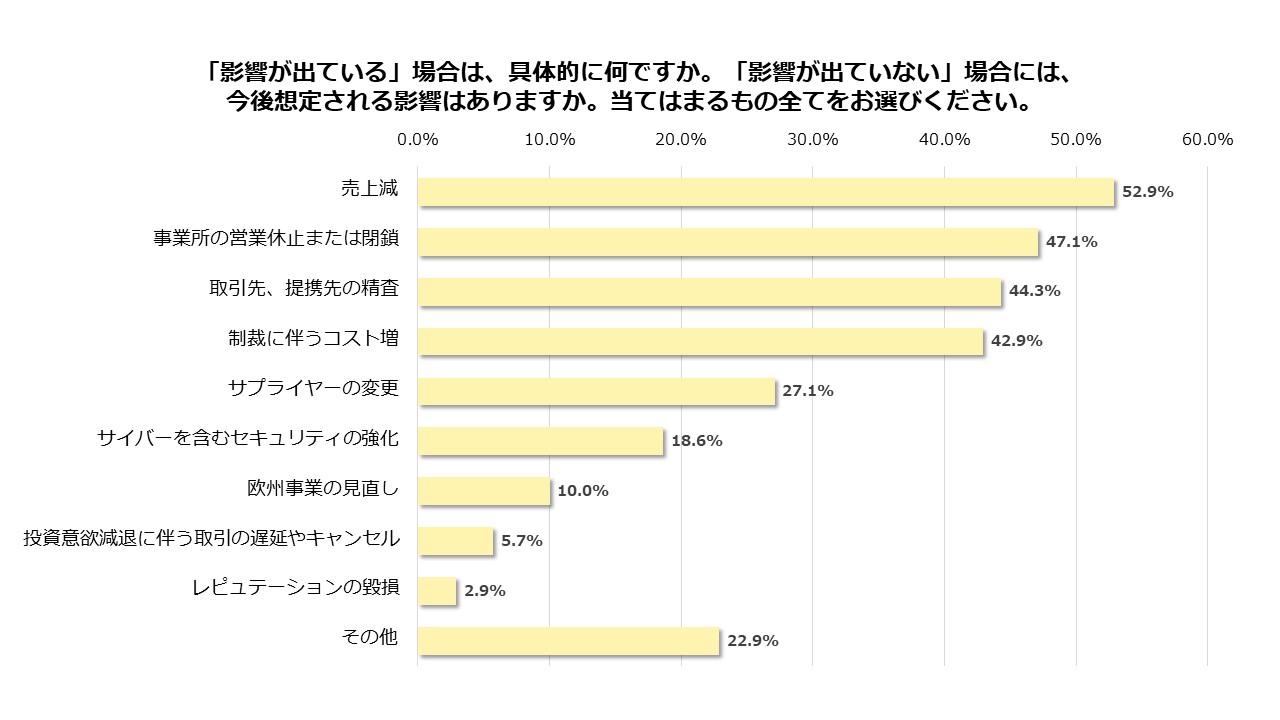

ロシアによるウクライナ侵攻と対ロ制裁の「影響が出ている」と回答した企業が70.9%、「当初影響が出たが、緩和した」という回答が13.9%、「影響が出ており、増加した」が2.5%となり、何らかの影響が出ていると回答した企業が合計で87.3%に達し、2022年調査(83.8%)よりも増加した。こうした長期化する影響について、後述する「エネルギー問題への対応強化(14.1%)」を政府に期待する回答が2022年(13.9%)と同様に3位にランクしていることからも、制裁に伴うコスト増が意識されていることがわかる。

日本企業の日米への回帰と、期待される国内政治の安定

企業による日本政府への期待、経済安全保障推進法の各政策・施行に対する満足度の集計結果については、後日公表する『ブックレット』に掲載される予定だが、最後に、期待される日本全体としての取り組みについて、集計結果を振り返りたい。

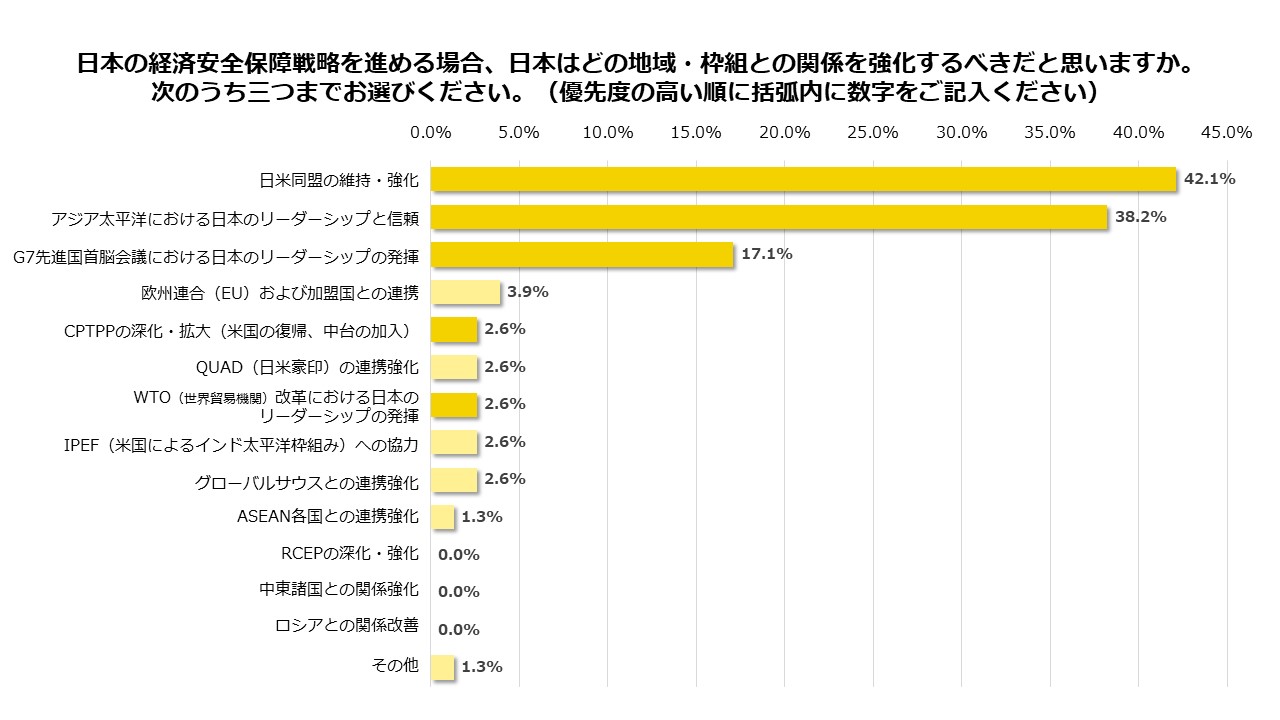

経済安全保障戦略を進める上で日本が関係を強化すべき地域・枠組みとして最も選ばれたのは「日米同盟の維持・強化(35.9%→42.1%) 」であり、前年に最も回答が多かった「アジア太平洋における日本のリーダーシップと信頼」が37.2%から38.2%に推移したことで逆転し、トップ回答に躍り出た。米中関係の不確実性が高まる中、企業がアジア全体よりも日米にフォーカスを移している現状が明らかになった。

3位は、2022年に引き続き「G7先進国首脳会議における日本のリーダーシップの発揮(16.7%→17.1%)」であった一方、「WTO(世界貿易機関)改革における日本のリーダーシップの発揮」は3.8%から2.6%に、「CPTPPの深化・拡大(米国の復帰、中台の加入)」は5.1%から2.6%にそれぞれスコアを落とした。米国大統領選の行方に世界的な注目が集まる中、日本企業による日米回帰とも言える意識の変化が起きている。

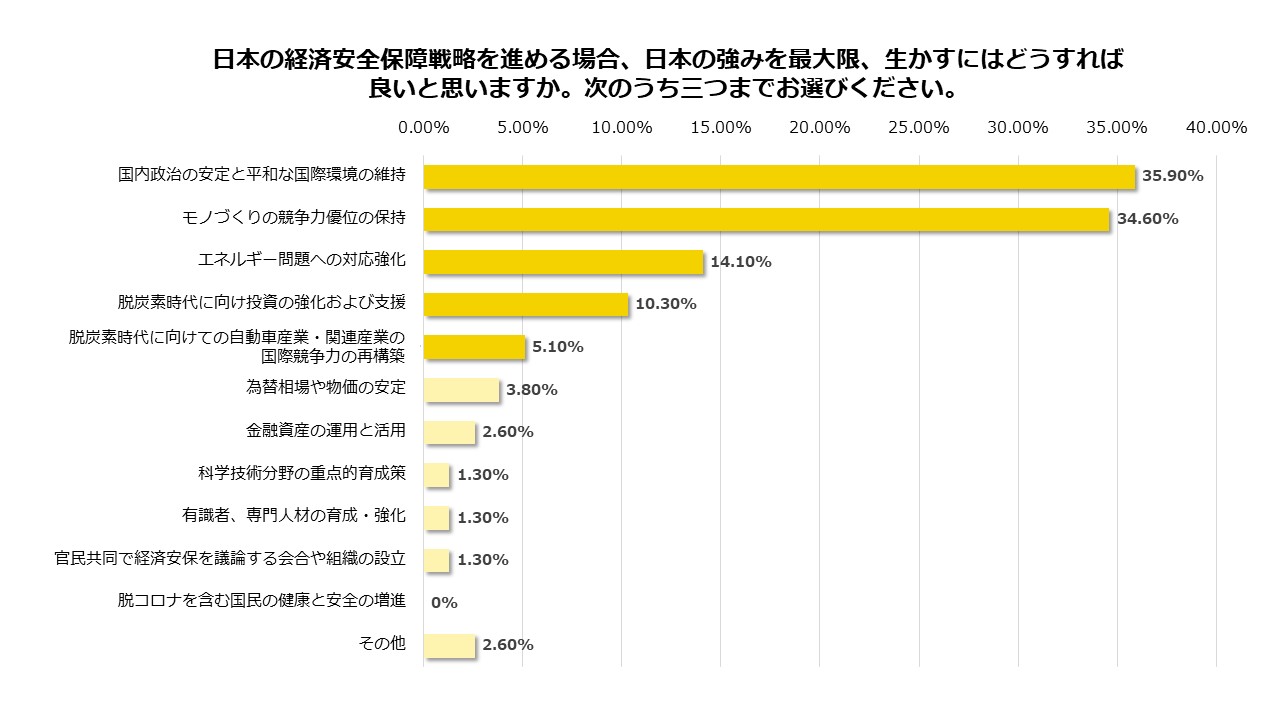

経済安全保障戦略を進める上での日本の取り組みとして、2022年に最多回答となった「モノづくりの競争力優位の保持」は38%から34.6%に低下し、逆に「国内政治の安定と平和な国際環境の維持」が32.9%から35.9%に上昇し、トップ回答に浮上した。

3位には2022年と同様に「エネルギー問題への対応強化(13.9%→14.1%)」がランクインし、ウクライナ情勢や中東情勢が企業のコスト負担増に影を落としている。次に「脱炭素時代に向けての自動車産業・関連産業の国際競争力の再構築(5.1%→5.1%)」を抜き4位に「脱炭素時代に向け投資の強化および支援(2.5%→10.3%)」が浮上した。「モノづくり」と「自動車産業・関連産業の国際競争力」が、これらに必ずしも限定されない「脱炭素支援」に対してポイントを失っていることは興味深い。

米中対立の激化を受け、米国と中国それぞれの規制が強化されて不透明性が増す中、ロシアによるウクライナ侵攻の長期化に加えてイスラエルとパレスチナの衝突も激化している。こうした情勢を受け、企業は経済安全保障に関連する政策環境として、国内政治の安定が前年以上に望まれ、これによって可能になる「平和な国際環境の維持」のための外交を一層強く求めていることがわかった。そして国際関係では、不確実性が増す時代にこそ、「アジア太平洋」や「WTO」のような多国間よりも、日米同盟を前提とした2国間関係を志向する傾向があることがわかった。だが2国間の予見可能性が高いわけではなく、大統領選の行方も含め、事業環境についての懸念は前年よりも増している。

より詳細な分析については、集計結果完成版『ブックレット』の公表を後日予定している。

著者

地経学ブリーフィングとは

「地経学ブリーフィング」とは、コロナウイルス後の国際政治と世界経済の新たな潮流の兆しをいち早く見つけ、その地政学的かつ地経学的重要性を考察し、日本の国益と戦略にとっての意味合いを精査することを目指し、アジア・パシフィック・イニシアティブ(API)のシニアフェロー・研究員を中心とする執筆陣が、週次で発信するブリーフィング・ノートです(編集長:鈴木一人 地経学研究所長、東京大学公共政策大学院教授)。

最新コンテンツ

- 2024/07/24ウクライナ戦争解決に向けての人権規範の重要性(地経学ブリーフィング・松村五郎)

- 2024/07/18国際安全保障秩序の変局にどう向き合うか(地経学ブリーフィング・尾上 定正)

- 2024/07/10変質しつつあるアメリカのリベラリズム(地経学ブリーフィング・熊谷奈緒子)

- 2024/07/03ドイツと欧州議会選挙――若者は右傾化したのか(地経学ブリーフィング・板橋拓己)

- 2024/06/26欧州議会選挙2024 2つの「疲れ」表出と2つの域外脅威への対抗(地経学ブリーフィング・鈴木均)

最新の論考や研究活動について配信しています