APIニュースレター 登録

APIニュースレター 登録

論考 2024年2月14日

本稿は、『外交』Vol.83 Jan./Feb. 2024(2024年1月31日)に掲載された論考に図表を加えて転載したものです。

財政から見た防衛政策

―防衛力整備計画の実現可能性を問う

主任研究員 小木洋人

政府が2022年に策定した国家安全保障戦略、国家防衛戦略及び防衛力整備計画(戦略三文書)は、日本の防衛力を抜本的に強化すべく、スタンド・オフ防衛能力などの7つの重視分野に沿った事業に注力することとした。その裏付けとなる予算についても、2023(令和5)年度から5年間で43兆円の経費を確保することとし、関連する他省庁の経費と合わせて、国内総生産(GDP)の2%の水準を継続的に維持することとした。必要となる財源については、歳出改革、決算剰余金の活用、税外収入を活用した防衛力強化資金の創設に加え、税制措置(増税)により対応する方針が示された。

一方で、防衛力強化資金を創設する防衛財源確保法は成立したものの、追加財源の確保に必要な税制措置については、具体的な増税時期を見通せていない。こうした状況を踏まえれば、防衛力の強化を進める上で2年目となる政府予算が編成される中、防衛力整備計画で示された整備水準の実現可能性について、改めて検証が必要であろう。

新たな能力を「建て増し」た戦略三文書

戦略三文書が示した取組や事業は、過去に類を見ない野心的なものとなった。その要諦は、日本の防衛態勢を、従来の受動的な「領域防衛」から、より積極的な「前方拒否」あるいは「縦深拒否」へと転換することである。このような防衛態勢の転換は、三文書において、10年後までに強化する防衛力として記述された「より早期かつ遠方で侵攻を阻止・排除する」との目標や、「我が国の防衛上必要な機能・能力として、まず、我が国への侵攻そのものを抑止するために、遠距離から侵攻戦力を阻止・排除できるようにする必要がある」、「非対称的な優勢を確保できるようにする必要がある」との記述からも見て取れる。

そして、三文書がこの防衛態勢を実現するため特に重視するのが、スタンド・オフ防衛能力と無人アセットである。防衛省においては、能力向上型12式地対艦誘導弾や島嶼防衛用高速滑空弾、トマホーク、極超音速誘導弾などの多種多様な長射程ミサイルを開発・取得するとともに、陸海空全ての自衛隊への無人機の導入、攻撃機能をも有する戦闘支援型多目的無人水上航走体(USV)の研究を進め、急速に新たな能力を整備しつつある。

しかし、これらの新たな能力が注目される一方で、あまり指摘されない課題もある。それは、新たな能力を支える自衛隊の10年後の将来体制として規定される目標が、必ずしも抜本的に変革されたものとなってはいない点だ。例えば、スタンド・オフ・ミサイルを装備した陸上自衛隊の部隊としては、7個地対艦ミサイル連隊、2個高速滑空弾大隊及び2個長射程誘導弾部隊が列挙されるが、30大綱時と比較して、地対艦ミサイル連隊は2個のみの増勢であり、高速滑空弾大隊の整備は同大綱で既に示されていた。また、無人アセットについては、航空自衛隊が従来整備してきたグローバル・ホークを擁する無人機部隊に加えて、新たなものは陸自1個多用途無人機航空機部隊と海上自衛隊2個無人機部隊にとどまる。

一方で、陸海空自衛隊の従来の体制はほとんど変化がない。従来の受動的な領域防衛態勢で重要な役割を担ってきた陸自の師団・旅団は15個体制から変更はなく、これまで機動運用部隊とされてきた8個師旅団に加え、機動展開せず、テロ対処等に専念することとされてきた残りの7個地域配備師旅団も、機動運用部隊として再整理された。それぞれ異なる目的のために編成され、装備や部隊編成も機動師旅団とは異なる地域配備師旅団を機動運用部隊として温存する論理も不明確な上に、「より早期かつ遠方で侵攻を阻止・排除する」との目標とも食い違う再整理と言える。これとは対照的に、海自の主要艦艇数は30大綱から変化しておらず、作戦機数はむしろ減少している。空自の作戦機数は増加するが、主要部隊の構成に変化はない。

これらを踏まえると、今回の防衛力の抜本的強化は、従来の自衛隊が有するレガシー部隊やその課題にはあまり触らず、スタンド・オフ防衛能力など新たに強化する能力のみ、その上に建て増した二重構造となっていることが分かる。もっとも、スタンド・オフ・ミサイルは海自の艦艇や空自の戦闘機等にも装備されることになるし、陸自は小型の攻撃型ドローンも保有する予定なので、必ずしも防衛力整備計画別表に示された自衛隊部隊の将来体制の記述のみで、新たな能力の規模が精緻に分かるわけではない。しかしそれを加味してもなお、「非対称的な優勢を確保」できるに足るレベルまで、自衛隊の将来体制が抜本的に変革されるまでには至っていない。

財源:3つの論点の分析

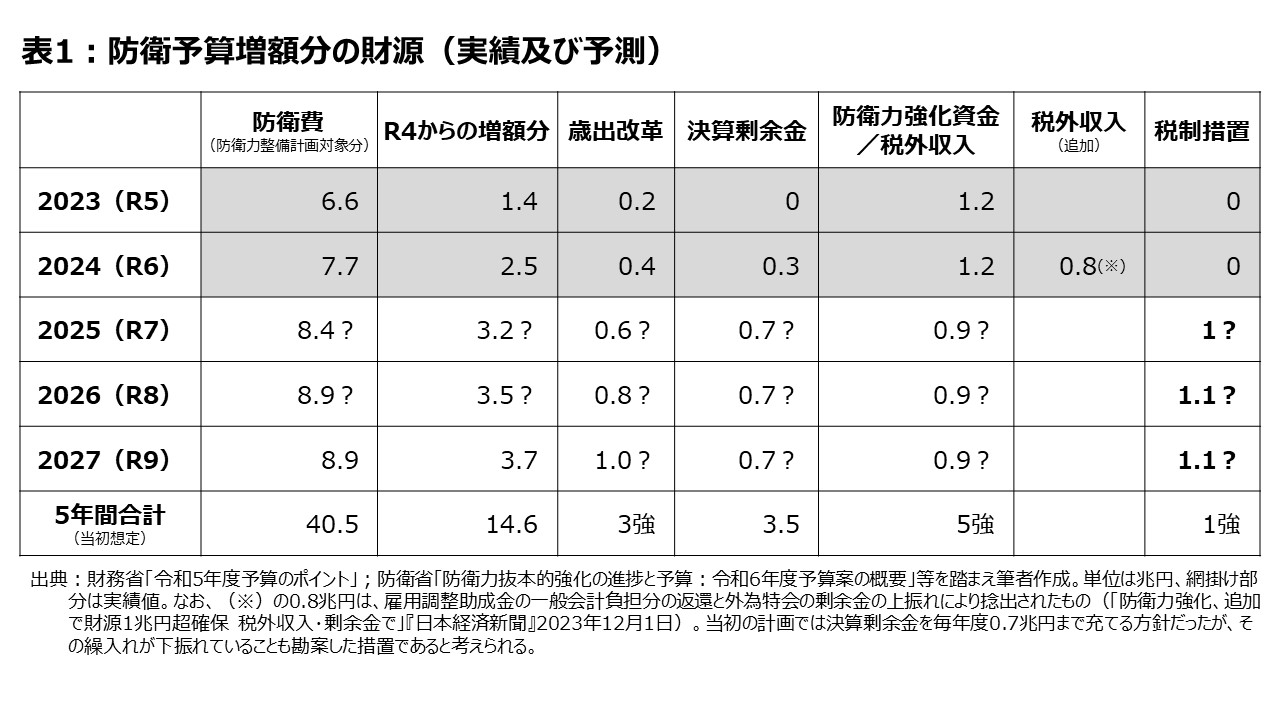

次に、防衛力強化に必要な財源面での動きはどうか。まず政府は、防衛力強化により追加的に必要となる財源について、2023年度においては、歳出改革と税外収入により1.4兆円を充てるとともに、同年度に必要となる額を超える3.4兆円を、防衛財源確保法により創設された防衛力強化資金に繰り入れて翌年度以降活用することとした。2024(令和6)年度予算においては、歳出改革と同資金の活用による1.6兆円に加え、決算剰余金や外国為替資金特別会計(外為特会)で生じた剰余金等1兆円により対応する方針である。

一方、2023年末の与党税制調査会は、防衛費の財源確保に必要な税制措置を開始する具体的な時期の明示を見送り、2024年度税制改正大綱では、「適当な時期に必要な法制上の措置を講ずる」ことのみが記載された。2022年末時点でも時期の明示が見送られたが、2023年末では、時限的な所得税減税措置の決定を受けて、これと逆方向での議論の推進が困難になったことが寄与して判断がさらに先送りとなったとの見方がある。政治による一連の先送り判断を受けて、恒久的な財源が確保できず、なし崩し的に国債発行が積み重なるのではないかとの観測も出て、防衛力整備計画が示した整備目標の達成に暗雲が立ち込めているようにも見える。

しかし、そのような悲観論は、必ずしも防衛費増額の実際の流れを踏まえたものとは言えない。というのも、防衛費は、2022(令和4)年度の5.2兆円から、2027(令和9)年度の8.9兆円のレベルまで、階段状に増額することとされているためだ。これは、装備品の研究開発や取得は複数年度にわたる契約が多いため、初年度に契約したとしてもその支払時期は後年度に及び、初期の年度の歳出予算には直ちに反映されるわけではないことによる。一方、財源としては、2027年度までの5年間で、歳出改革により3兆円強、決算剰余金の活用により3.5兆円程度、税外収入を活用した防衛力強化資金により5兆円強を捻出し、これらを毎年度1兆円程度増加していく防衛費に段階的に充てていくこととされている。これらを前提とした場合、そもそも計画当初から、実際に税制措置により財源を確保する必要が生じるのは2025(令和7)年度以降となる公算が高かったのである。

もっとも、将来の増税時期をあらかじめ明示しておくことが、政治の責任としてより適切であることは言うまでもない。しかし、痛みを伴う措置を、それが必要となるより以前に、しかも今後衆議院選挙を控えるタイミングで政治が決定することを期待するのもまた、楽観的に過ぎるように思われる。計画されていた財源確保策に現時点で狂いが生じているとの見方は妥当ではない。

一方で、防衛力整備の実施における懸念として提起される論点はほかにもある。2つ目の論点として、装備品の単価高騰が挙げられる。円安ドル高や物価高騰の影響で、輸送機C-2、輸送ヘリCH-47といった主要装備品において、当初予定していた単価を大幅に上振れた予算が計上されているという。この点、政府は当初予定していた5年間で43兆円という予算総額を超えて支出する考えはない旨を表明しており、令和9年度時点での装備品の取得目標の未達懸念が国会でも審議された。

ただし、装備品の単価高騰に関する指摘にはからくりがある。当該報道は、2023年10月に行われた財政制度等審議会財政制度分科会で財務省が提出した資料に基づくものと思われるところ、その内容には一定の留保が必要だからだ。当該資料では、価格高騰の主な要因として為替や物価を挙げるが、その比較対象は、防衛力整備計画策定時(2023年度予算)ではなく31中期防(2019-2022年度)平均単価となっている。一般に、金額が大きく契約期間の長い装備品ほど中期防期間の初期に計上される傾向があるため、ここで比較対象とされる装備品の契約は、為替や物価水準が落ち着いていた4-5年ほど前のものが多いと思われる。一方、防衛力整備計画の策定は、2023年度予算編成と同じタイミングで行われている。したがって本来、単価として比較すべきは31中期防平均価格ではなく、2022年度予算における計上額なのである。その時点で上振れていた要素は既に整備計画上計上済みである可能性が高い。

また、価格高騰の要因としては、市場価格のない装備品の価格を算定する際に用いられる防衛省の「原価計算方式」の制度見直しによるものもあるとされる。防衛産業においては、事業収益の悪化によりサプライヤーなどを中心に防衛事業からの撤退が相次いでいる事態が懸念されていた。このことを踏まえ、防衛省は、契約期間の長い装備品の原材料が高騰して下請企業の収益を圧迫することを防ぐため、契約年限に応じてコスト変動調整率を付加する制度改正を行った。仮に単価高騰とされている事例の要因がこの見直しに基づくものであるとすれば、それは防衛産業の更なる衰退を防ぐためのものであり、必ずしも「価格低減」を行うべき対象のものとは言えない。これらを踏まえれば、報道されている装備品の価格高騰の防衛力整備計画への影響は、もう少し慎重に見極める必要があるだろう。

もっとも、経済成長が物価上昇を伴うことが多いのだとすれば、2022年末の数値が絶対ではないこともまた事実である。例えば、安全保障関連経費をGDPの2%以内とする目標の土台となるGDPは、2022年時点で判明していた545兆円という数値だが、2023年末における令和6年度のGDP見通しは615兆円であり、令和9年度における安全保障関連経費全体(10.9兆円)との関係では1.8%、防衛費単体(8.9兆円)では1.4%にとどまる計算になる。GDP比の議論が経済力に見合う一定の防衛力を保有するとの趣旨であるとすれば、分母を固定することで防衛力整備の内容に歪みが生じることは当然の帰結と言えるかもしれない。

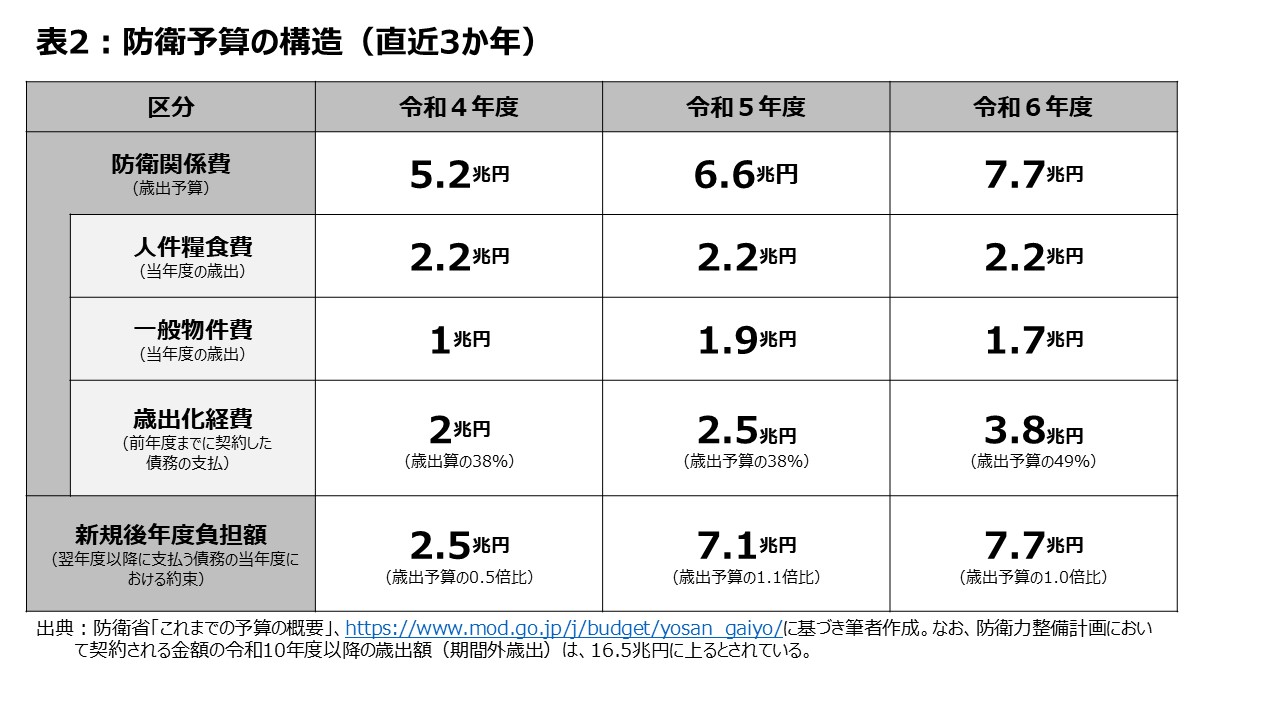

これらより深刻な第三の懸念材料としては、防衛費が、急激な増額に対応することはある程度可能だが、急ブレーキは不可能であるという性質を持っていることが挙げられる。先に述べたとおり、装備品の契約は複数年度にわたるものが多く、その支払(歳出化)は後年度に及ぶことになる。そのため、防衛力強化のために新たな装備品の取得や研究開発を急激に行うと、それに伴う国庫債務負担行為や継続費による新規後年度負担額も急増し、翌年度以降の歳出化経費(前年度までに契約した債務の支払額)が防衛予算を圧迫することになる。例えば、2022年度予算における新規後年度負担額は2.5兆円だったが、2023年度、2024年度における同負担額はそれぞれ7.1兆円、7.7兆円に及んでおり、翌年度以降の歳出化経費となって現れる。

防衛費が継続的に伸びているこの5年間であれば、歳出化経費が伸びても単年度で必要となる活動経費や新規事業のための予算もある程度確保できるが、その伸びがストップする2028(令和10)年度以降は、一定期間、活動経費や新規事業の減少を伴う必要が生じる可能性がある。そのような状況においても、引き続き装備品の維持整備・更新や新規の研究開発は行わなければならないとすれば、その後の予算が伸び悩んだ場合、苦しいやり繰りが想定されるのである。

今後必要となる取組

これらの論点を踏まえた上で、今後、防衛力強化の着実な実施にはどのような取組が求められるだろうか。第一に、当然の前提として、2024年末までの適切なタイミングで、2025年度からの税制措置の導入を決定しなければならない。戦略三文書の決定と併せて決定した追加財源の根拠がぐらつけば、防衛力整備目標の実現可能性に疑義が生じることとなる。

第二に、その上で政府は、2028年度以降の防衛費の水準について速やかに検討に着手する必要がある。その際、2027年度の水準をその後の5年間にわたって維持することは適当ではない。国内や米国における物価上昇を踏まえると、据え置きは実質的な減額を意味する上、GDPの成長に伴い2%という目安からの乖離も大きくなる。さらに、防衛費の増額に急ブレーキは禁物であることを勘案しても、数か年かけて緩やかに防衛費を伸ばし、既存の支払コミットメントと新規事業の割合を均衡させ、防衛力整備に隙間を作らないことが重要である。これらのことから、2028年度以降5年間の防衛費は、2027年度の8.9兆円という水準から微増の上、軟着陸させていくべきだろう。

第三に、これらの措置をとった上でもなお、戦略三文書において積み残された既存の自衛隊部隊の体制見直しは、必須であろう。戦略文書の役割が優先事項の提示と重点的な資源配分であるとすれば、本来、「優先しない事項」を明確にすることが求められるはずだ。三文書は、防衛費増額についての政治的支持が高い中、有人の戦闘ヘリの段階的廃止などの一部プロジェクトを除き、「優先しない分野」の特定が弱かった側面が否めない。特に、冷戦期の51防衛大綱等を通じ、日本の地理的特性等に従って「均衡のとれた態勢」を保有するとの方針の下、全国満遍なく配置された陸自の15師旅団体制は、三文書が提示した早期・遠方での侵攻阻止という「前方拒否」の考え方を踏まえ、大きく見直すべき時期に来ている。そのような見直しを段階的に進めれば、財源に制約がある中で、将来の能力に積極的に投資するための財政的余地も生まれるはずである。

日本は、中国、北朝鮮、ロシアという懸念国・脅威国に囲まれ、世界有数の不安定な戦略環境に置かれている。同時に、主要先進国の中でも抜きん出て公的債務残高が多く財政基盤が弱い。防衛力強化と財政基盤の悪化防止を両立するのは極めて難しいが、それゆえに創意工夫に基づく取組が求められる。

著者

最新の論考や研究活動について配信しています